Particularmente en materia presupuestaria, la Constitución Política le asigna a la Contraloría General de la República, atribuciones relacionadas con la fiscalización de la ejecución y liquidación del Presupuesto de la República y con la aprobación de los presupuestos del Sector Descentralizado.

Estas atribuciones se consignan expresamente en el artículo 184 de la Carta Magna en los siguientes términos:

|

Transcripción literal |

|

| |

|

Artículo 184.- Son deberes y atribuciones de la Contraloría:

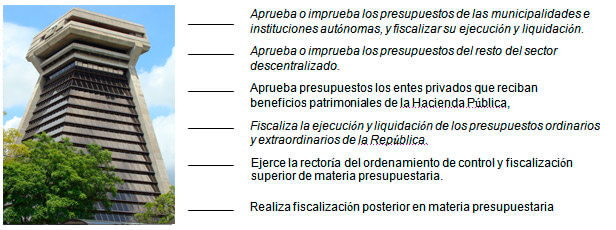

1) Fiscalizar la ejecución y liquidación de los presupuestos ordinarios y extraordinarios de la República.

No se emitirá ninguna orden de pago contra los fondos del Estado sino cuando el gasto respectivo haya sido visado por la Contraloría; ni constituirá obligación para el Estado la que no haya sido refrendada por ella;

2) Examinar, aprobar o improbar los presupuestos de las municipalidades e instituciones autónomas, y fiscalizar su ejecución y liquidación.

|

|

|

| |

Fuente: Asamblea Nacional Constituyente. (1949) |

|

Con respecto al inciso 1) transcrito, la función de fiscalización de la liquidación del presupuesto del Gobierno Central, la CGR la ejecuta anualmente y emite, en cumplimiento de los establecido en el artículo 181 de la Carta Magna, su dictamen por medio de la Memoria Anual. Por su parte sobre la fiscalización de la ejecución presupuestaria, además de los estudios específicos que se realizan como parte de la planificación institucional, opera un sistema de visado que es regulado por la CGR y es sujeto de fiscalización por parte de esta.

En el caso de la aprobación de los presupuestos ordinarios y extraordinarios de las municipalidades, el inciso 2) complementa lo dispuesto en el artículo 175, el cual establece que para la entrada en vigencia de dichos documentos es requisito la aprobación por parte de la Contraloría General.

Por último, el inciso 5) del artículo 184 establece como atribuciones de la CGR: “Las demás que esta Constitución o las leyes le asignen”. De ahí que se entienda que la función de aprobación presupuestaria asignada por Ley –como por ejemplo el artículo 18 de la LOCGR y otras leyes especiales que crean instituciones y que establecen el sometimiento de su presupuesto a la aprobación de la CGR- es derivada de la misma Constitución Política. Igual se ha interpretado para las demás funciones relacionadas con las competencias de rectoría del ordenamiento de control y fiscalización superior y el ejercicio de la fiscalización posterior en el ámbito de la Hacienda Pública, que atañen a la materia presupuestaria vinculada a los fondos públicos.

Figura No. 1.2.2: Atribuciones de la CGR en materia presupuestaria.