|

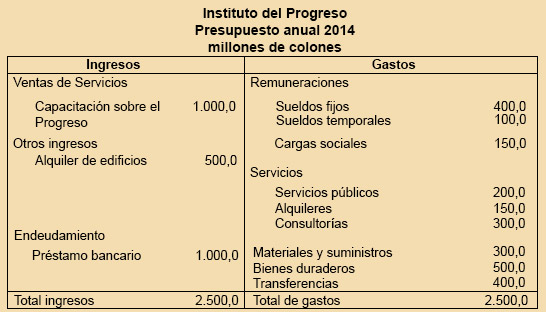

A continuación se presenta un ejemplo de lo que podría ser un presupuesto de una institución utilizando la técnica del presupuesto tradicional, en el que se observa una asignación de los ingresos y gastos que reflejan los conceptos por los que se recibe cada uno de los ingresos y por los que se proyecta se incurrirán los gastos. Puede ser que este presupuesto se haga acompañar con una justificación del gasto, por ejemplo en el caso de los sueldos fijos, se informará que corresponde al monto de los salarios multiplicado por la cantidad de plazas, pero no se informa que para que se ejecutarán esos gastos o que logrará la institución con ejecutar ese presupuesto.

|