e. Usa lenguaje contable

Las asignaciones presupuestarias deben estar cuantificadas y ordenadas de acuerdo con diferentes criterios. Puede ordenarse por Órganos –en el Presupuesto Nacional se le denomina “Títulos”-, por programas, por funciones, etc. y estar debidamente equilibrado, entendiéndose esto como la obligatoria igualdad contable entre los ingresos estimados para el período y los gastos previstos.

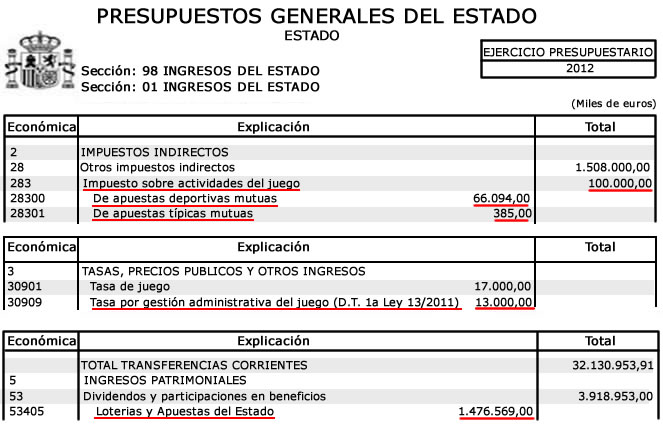

Independientemente de la forma cómo se organice el presupuesto, ya sea por títulos, programas u otros, los ingresos y gastos siempre se reflejaran en términos monetarios (colones) asignados a cuentas definidas por un clasificador, que permite identificar a que corresponde el ingreso o el gasto. Y en muchos casos, para facilitar el manejo en los sistemas de información, para esas cuentas se establece una codificación que es utilizada en el registro presupuestario. El manejo de este lenguaje contable es fundamental para comprender con claridad el origen y destino de los recursos que se presupuestan.

| Es importante considerar que... | |||

|

|||

|

|

En cuanto al equilibrio, en muchos casos resulta difícil lograr que los ingresos propios que se proyectan –especialmente tratándose del Gobierno Central- resulten suficientes para cubrir los gastos que las necesidades económicas y sociales demandan. Por ello, es común que el Estado frecuentemente recurra al endeudamiento para financiar el exceso de gastos requeridos sobre los ingresos proyectados, caso que comúnmente se conoce como un presupuesto deficitario o que refleja un déficit fiscal.