En la administración del presupuesto público se llevan a cabo una serie de etapas o fases que conforman el denominado proceso presupuestario, también conocido como ciclo presupuestario. Estas fases se encuentran íntimamente ligadas entre sí y constituyen en la práctica una unidad indivisible, de tal forma que no es posible llevar a cabo una sin considerar las características con las cuales se ejecutan las que le anteceden y que a la vez la calidad de su ejecución condiciona la calidad de las que le siguen. Desde esta perspectiva, el funcionamiento exitoso del proceso, requiere del adecuado equilibrio entre las fases que lo integran.

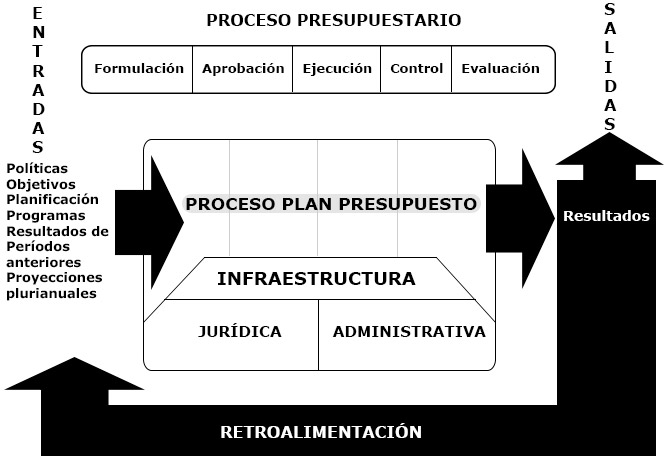

A continuación se muestra gráficamente el proceso plan presupuesto:

Figura 1.1. Concepto Proceso Presupuestario

Diversos autores han definido el proceso presupuestario en diferentes términos, por ejemplo Bellod (2000) se refiere al proceso presupuestario como “el conjunto de actividades que tienen como razón de ser el presupuesto y que van desde su preparación hasta el examen de su liquidación por las entidades definidas por el ordenamiento jurídico. Este proceso es dinámico, flexible y continuo”, Bellod Redondo, J.F. (2008). El tratadista no entra en detalles sobre cuáles son las actividades específicas que le atribuye la condición de proceso, pero si señala que van desde la preparación hasta el examen de liquidación, lo que permite interpretar que al menos se refiere a las fases de formulación, refiriéndose como preparación, ejecución por cuanto nos habla de liquidación y la de evaluación al incorporar la acción de examen de la liquidación.

Define más específicamente la existencia del proceso presupuestario:

|

Transcripción literal |

|

| |

... la propia noción de ciclo, aplicada a la vida del presupuesto, hace referencia a una secuencia de fases, sistemáticamente interrelacionadas y temporalmente delimitadas ...

|

|

|

| |

Fuente: González Méndez, A. (1999, noviembre).

|

|

Las Normas técnicas sobre presupuesto público (NTPP), Contraloría General de la República. (2012, febrero). clarifican la existencia de las fases del proceso que, como se señaló anteriormente, se encuentran íntimamente ligadas entre sí:

|

Transcripción literal |

|

| |

... 3.1 Concepto y fases. El proceso presupuestario es un conjunto de fases continuas, dinámicas, participativas y flexibles, mediante el cual se formula, aprueba, ejecuta, controla y evalúa la gestión institucional, en sus dimensiones físicas y financieras, de conformidad con el bloque de legalidad.

|

|

|

| |

Fuente: Normas Técnicas sobre Presupuesto Público 123

|

|

La existencia de una demanda de servicios por parte de los usuarios superior a los recursos escasos con los que cuenta la Administración Pública, hacen necesario que el proceso presupuestario sea ejecutado con apego a criterios de eficiencia, eficacia, economía y calidad; por lo cual, el desarrollo adecuado de las fases que conforman dicho proceso cobra suma importancia en la actualidad. Dicho desarrollo es fundamental para el cumplimiento de los objetivos y metas institucionales.

Las fases también están definidas en la norma 3.1 de las NTPP:

|

Transcripción literal |

|

| |

... las fases que conforman el proceso presupuestario son: formulación, aprobación, ejecución, control y evaluación presupuestarios. Los resultados obtenidos en cada fase deberán retroalimentar las restantes y permitir la rendición de cuentas.

|

|

|

| |

Fuente: Normas Técnias sobre Presupuesto Público, Norma N° 3.1

|

|

Las acciones llevadas a cabo durante las distintas fases del proceso presupuestario deben de respaldarse, documentarse y ser conservadas en expedientes administrativos, según lo dispone la norma 3.6. También, con el propósito de que el proceso presupuestario sea desarrollado en forma ordenada, clara y sistemática deben de existir procedimientos, manuales y directrices para la ejecución de cada fase. (Ver norma 3.4 de las NTPP).

Finalmente, y como se observa en el esquema presentado al inicio de este aparte, el proceso presupuestario es alimentado por “entradas” resumidas básicamente en:

|

|

las políticas y objetivos de la planificación institucional. |

|

|

los programas y resultados de los años anteriores, que son insumos que deben valorarse durante todo el proceso. |

Los aspectos mencionados son procesados a través de las fases comentadas y sobre una base conformada por todo el marco jurídico y administrativo que rige para la organización. Para concluir, las “salidas” corresponden a los resultados obtenidos de la gestión institucional realizada con el presupuesto. A continuación, se procede a detallar cada una de las fases y su regulación establecida en las Normas Técnicas sobre Presupuesto Público.