1.3. Los subsistemas del Sistema de Administración Financiera

A nivel internacional, los subsistemas más reconocidos que conforman los sistemas de administración financiera son:

|

|

Presupuesto, |

|

|

Administración Tributaria, |

|

|

Crédito Público, |

| Tesorería, | |

| Contabilidad |

Con estos, también se mencionan otros sistemas vinculados, los cuales son necesarios para la administración financiera, pero en muchos casos no son reconocidos como parte de ese sistema, a saber:

|

|

Recursos humanos, |

|

|

Compras y contrataciones y |

|

|

Administración de bienes |

|

|

Control Interno |

|

|

Auditoría |

En la página siguiente se presenta un recuento de los subsistemas que funcionan en algunos países de América Latina.

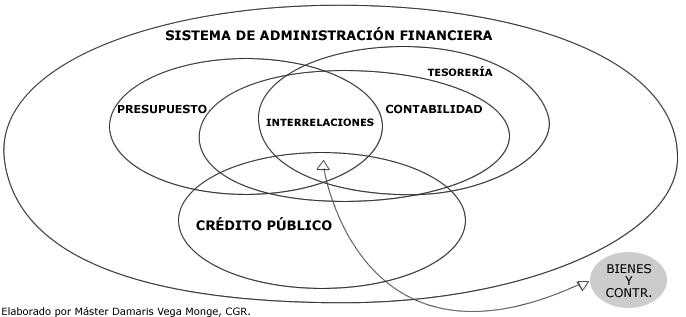

En Costa Rica la LAFRPP establece como los subsistemas del SAF a los de:

Presupuesto, Tesorería, Crédito Público y Contabilidad; y concibe como un sistema complementario al Sistema de Administración de Bienes y Contratación Administrativa.

Figura No. 1.3: Sistema de Administración Financiera

El Subsistema de Tesorería comprende a órganos participantes, las normas y los procedimientos utilizados en la percepción, el seguimiento y control de los recursos de la institución y la administración y custodia de los dineros y valores que se generen de la actividad financiera de la institución o del tesoro nacional si nos referimos al Gobierno Central (poderes y sus órganos). Dentro de lo anterior, debe buscarse las mejores condiciones de recaudación de ingresos, liquidez para la institución (disponibilidad de efectivo), inversión financiera de mayor rentabilidad y de atención a los pagos de las obligaciones contraídas.

En el caso del Subsistema de Contabilidad, este se conforma por los principios, normas y procedimientos técnicos, asi como por los órganos participantes en la recopilación, registro, proceso y control, en forma sistemática, de toda aquella la información relativa a las operaciones de la institución o del Estado, si nos referimos al nivel macro. El objetivo primordial del Subsistema es proveer información sobre la situación económico-financiera de la institución por medio de registros sistemáticos de las transacciones financieras y otras, para apoyar la toma de decisiones de los jerarcas y los responsables de la gestión, así como para facilitar la evaluación financiera presupuestaria por parte tanto de la Administración, como por terceros interesados. También permite la agregación de cifras contables del Sector Público para efecto del manejo de las Cuentas Nacionales.

¿De acuerdo con los objetivos señalados para los diferentes subsistemas, considera usted que existe relación entre ellos y el subsistema de presupuesto?